Conocido el desfase de cifras en lo referido al soterramiento de la ciudad de Logroño, ¿qué dice exactamente el Tribunal de Cuentas? Dicho ente analiza al detalle la situación de la Logroño Integración del Ferrocarril 200, S. A. (LIF) y en ese informe, con datos a 31 de diciembre de 2016, se repasa la evolución del convenio que firmaron Ministerio de Fomento, la Comunidad Autónoma de La Rioja, el Ayuntamiento de Logroño y RENFE en torno a la LIF.

«El coste previsto en el Convenio ascendía a 187,16 millones de euros, sin que se contemplasen en él los gastos de financiación ni los costes operativos de LIF. Su financiación sería, según el acuerdo adoptado de la siguiente forma: 30 millones por el Grupo Fomento, 95 millones por el aprovechamiento urbanístico y el resto, 62,16 millones a partes iguales entre el Ayuntamiento y la Comunidad Autónoma.

Además, el Convenio preveía que del coste de la actuación, una vez deducidas las plusvalías urbanísticas que se generasen de los suelos aportados por ADIF, sería financiado íntegramente por la Comunidad Autónoma de La Rioja y el Ayuntamiento de Logroño y, por tanto, LIF sería una Sociedad con presupuesto equilibrado, ya que en caso de existir déficit en la financiación de las actuaciones, la Comunidad Autónoma y el Ayuntamiento se comprometieron a sufragarlo.

A 31 de diciembre de 2016, de los 420,76 millones de euros previstos a dicha fecha para todas las actuaciones se encontraban pendientes de ejecución 181,61 millones, lo que representaba un 43,16% sobre el total, correspondiendo a las Fases 2 y 3 del soterramiento.

Tanto a la fecha de redacción de este Informe como a 31 de diciembre de 2016, los accionistas de LIF eran las entidades públicas empresariales ADIF (7,5%), ADIF-AV (30%) y RENFE-Operadora (12,5%), el Ayuntamiento de Logroño (25%) y la Comunidad Autónoma de La Rioja (25%)».

«En ejecución del Convenio de 2002, LIF suscribió, el 10 de febrero de 2004, el Contrato marco regulador de las relaciones de la Sociedad con sus socios, para la encomienda a los mismos de las actuaciones contempladas en el Convenio de colaboración celebrado el 25 de julio de 2002, desarrollado posteriormente mediante una serie de adendas suscritas entre 2004 y 2013 en las que se determinan las condiciones para la realización de cada una de las siguientes actuaciones encomendadas: la redacción de los proyectos correspondientes a las tres fases del soterramiento del trazado ferroviario en la ciudad de Logroño; la ampliación del Contrato de redacción del Proyecto de Construcción de la Integración del Ferrocarril, incorporando al mismo el edificio de la nueva estación de ferrocarril, así como la realización de los estudios necesarios a fin de aumentar la integración del ferrocarril, con un mayor alcance que los que estaban previstos en el Contrato original; la Estación provisional; las instalaciones auxiliares en Arrúbal; la redacción del Estudio de Viabilidad técnico-económica de la prolongación del soterramiento a la zona de Los Lirios; la Fase 1 de la Integración; la construcción de la Subestación; la nueva estación de autobuses; y la prolongación del cajón ferroviario.

Además, LIF firmó dos convenios de colaboración con el Ayuntamiento, el primero de ellos en 2016 para la ejecución de la obras de la futura estación de autobuses, la cúpula, el parque sobre estación de autobuses y el parque oeste y, el segundo en 2017, para el Proyecto de trazado del paso inferior existente en la calle Duques de Nájera-Lobete de Logroño.

Las actuaciones realizadas por LIF en cumplimiento de las diferentes encomiendas reguladas en el Contrato marco y posteriores adendas se registraron contablemente en la cuenta de existencias. Su valoración se efectuó al precio de adquisición o al coste de producción. Además, LIF capitalizó los gastos financieros así como todos los gastos operativos incurridos, considerando a todas las obras, que figuran en existencias, como una única Unidad Generadora de Efectivo, lo que origina que hasta que no finalicen las obras y se registren los diversos ingresos correspondientes (cuotas de urbanización, venta de solares de la Sociedad y entrega de obra ferroviaria financiada) el resultado sea nulo, dado que todos los gastos aumentan el valor de las existencias de la Sociedad mientras estas alcanzan la madurez económica necesaria para su realización e ingreso. En resumen, activa como existencias aquellos costes indirectos, (gasto de personal, servicios exteriores, amortización y gastos financieros), en la medida en que dichos gastos tienen relación con el proyecto de integración del ferrocarril en la ciudad de Logroño, de acuerdo con las normas contables de adaptación del Plan General de Contabilidad a las Empresas constructoras.

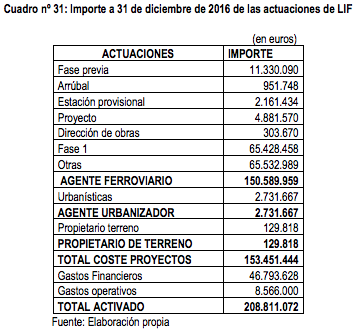

A continuación se muestra un desglose por proyectos del coste de cada una de las actuaciones ejecutadas por la Sociedad, desde su creación hasta el 31 de diciembre de 2016, como consecuencia de las diferentes encomiendas reguladas en el Contrato marco.

Las principales actuaciones financiadas por LIF a 31 de diciembre de 2016 fueron las actuaciones ferroviarias que supusieron un 98,2% del total coste de producción de los proyectos, lo que pone de manifiesto su papel fundamental como financiador de obras ferroviarias. Obras que son contratadas por ADIF y pagadas por LIF, de conformidad con lo previsto en las distintas adendas que desarrollan el Acuerdo marco regulador de las relaciones de LIF con ADIF para la realización de estudios, proyectos y obras correspondientes a las actuaciones derivadas del Convenio de 25 de julio de 2002 para la remodelación de la RAF de la ciudad de Logroño.

La actuación de LIF como agente urbanizador, aunque constituye uno de sus objetos principales según sus estatutos, representó solamente un 1,8% del coste de los proyectos como consecuencia de la imposibilidad de ejecutar la totalidad del desarrollo urbanístico hasta que no se produzca la desafectación del uso ferroviario de los terrenos.

Como propietario de terrenos, LIF registra analíticamente la compra de suelos lucrativos propiedad de ADIF, según lo previsto en el Convenio de colaboración de 25 de julio de 2002, e incluidos en el Plan Especial de Desarrollo de Sistemas Generales e Infraestructuras y de Reforma Interior (PERI Nº 3 Ferrocarril).

Además, la financiación necesaria para poder acometer las actuaciones previstas en el Convenio hasta el momento en que se pudiesen liberar los terrenos del uso ferroviario y traspasarlos a la Sociedad para que esta inicie su comercialización junto con los costes operativos de la Sociedad, supusieron un incremento de coste adicional de 55.359.628 euros (36,08% sobre el coste de construcción de los proyectos ), de los que 46.793.628 se debieron a los costes financieros y 8.566.000 euros, a los costes operativos de la Sociedad.

Para financiar la ejecución de las actuaciones encomendadas hasta que pudiesen trasladarse las instalaciones ferroviarias afectadas por la remodelación y fuese posible desafectar y poner en mercado los suelos en los que se ubicaban, LIF contrató en 2004 una línea de crédito por valor de 6 millones de euros por una duración de 2 años con el objeto de financiar el Plan especial y los gastos constructivos y de gestión. Esta póliza fue renovada en 2006, ampliando su límite a 9 millones de euros.

Además, durante 2007, LIF contrató diversas pólizas de crédito para la financiación de la Fase previa. El conjunto de todas las pólizas anteriores fueron canceladas en mayo de 2009, al suscribir LIF una póliza de crédito sindicada de 220 millones de euros, garantizada por los ingresos futuros derivados de la venta de suelos y por los socios mediante el otorgamiento de comfort letters. A su vencimiento en 2014 y, dada la situación del mercado financiero e inmobiliario y la ejecución de las actuaciones, LIF aún no había obtenido ingresos por venta de suelo, por lo que el 29 de julio de 2014 suscribió un crédito sindicado de financiación estructurada por 220 millones de euros para refinanciar el importe ya dispuesto que tenía la Sociedad de 195.145.000 euros y poder finalizar las actuaciones de integración de la Fase 1.

A 31 de diciembre de 2016, LIF había dispuesto de la totalidad de los 220 millones del préstamo sindicado y el sindicato bancario, al considerar que no se cumplían todas las condiciones pactadas en el contrato de crédito, acordó con LIF que la última disposición de 22.655.000 euros quedara pignorada y depositada en una cuenta bancaria, siendo posible la solicitud de disposiciones parciales de la misma para el cumplimiento de las obligaciones de pago de LIF conforme a la cláusula 5.2 de dicho contrato.

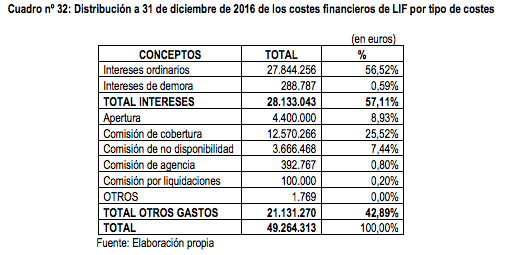

A 31 de diciembre de 2016, los costes financieros liquidados de los préstamos anteriores ascendieron a 49.264.313 euros, de los que 28.133.043 euros (57,11%) correspondieron a intereses bancarios y el resto a diversos conceptos de costes asociados a la concesión de los diferentes préstamos, según se detalla en el siguiente cuadro, entre los que cabe destacar el coste de la comisión de cobertura de tipos de interés por un importe de 12.570.266 euros (25,52% sobre el total).

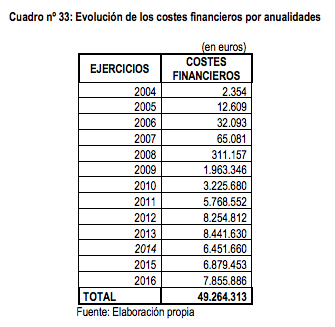

A continuación se muestra el coste distribuido por anualidades:

Las anualidades que representaron un mayor importe se produjeron en los ejercicios 2012 y 2013 como consecuencia de las comisiones de cobertura del tipo de interés del préstamo sindicado formalizado en 2009 y reestructurado en 2014.

El 24 de julio de 2015, los socios de LIF suscribieron un préstamo participativo de 220 millones de euros mas los gastos financieros del préstamo sindicado, en función de su porcentaje accionarial, con el objeto de dotar de liquidez suficiente para atender los gastos financieros del préstamo sindicado de 29 de julio de 2014 y, en concreto, el pago de intereses y comisiones del préstamo. A 31 de diciembre de 2016, los compromisos derivados de este préstamo ascendían a 223.490.856 euros (220.000.000 de capital y 3.490.856 de intereses) y el importe desembolsado a 26.513.682 euros de los que 13.327.435 euros lo fueron por las entidades públicas empresariales dependientes del Ministerio de Fomento.

Posteriormente, durante 2017 los socios continuaron desembolsando las cantidades pactadas por un importe total de 38.804.181 euros (32.000.000 de principal y 6.804.181 de intereses) y a 31 de diciembre de 2017 quedaría pendiente de amortizar del crédito sindicado un principal de 172 millones de euros con sus correspondientes intereses.

A modo de resumen, a 31 de diciembre de 2016, las actuaciones previstas en el Convenio para la remodelación de la RAF de Logroño se encontraban ejecutadas al 56,84%, quedando pendiente, ante la falta de recursos financieros, las Fases 2 y 3 del soterramiento inicialmente acordado. LIF para financiar la ejecución de las actuaciones ya realizadas, básicamente las Fases Previa y 1 del soterramiento y la Subestación de Arrubal, hasta que fuese posible obtener los ingresos del aprovechamiento urbanístico, suscribió en 2009 una póliza de crédito sindicada por un importe de 220 millones de euros, amortizada en 2014 mediante la formalización de otro crédito sindicado por el mismo importe y que para hacer frente a su amortización, los socios de LIF, el 24 de julio de 2015, suscribieron un crédito participativo», concluye el Tribunal de Cuentas en su informe.